知らなかったじゃ済まされない!将来設計を怠れば死ぬまで奴隷が確定する

こんにちは、大ちゃんです。

真剣に将来を考えている人には、これ以上無い素晴らしい話になると思います。

もしも、あなたに覚悟が無いならば先に進まない事をお勧めします。

さて、今回は『未来を見据えたに将来設計』について真剣に考えてみました。

現代に生きるサラリーマンは、今後の日本の状況を真摯に受け止め、しっかりと将来設計をする必要性があると感じています。

後に解説する理由により『老後=奴隷』になる可能性が非常に高いです。

奴隷と言えば大げさかもしれませんが、適切な準備を怠れば幸せな老後は絶対に幸せな老後は訪れません。

最悪な未来を全力で回避するためにも、僕と一緒に将来設計をやっていきましょう!

この記事のもくじ

優雅な老後を迎える人VS一生奴隷として生きる人

僕は、可能な限り優雅な老後を迎えたいと考えています。

人間の本当の幸福度って、年齢を重ねるにつれて重要になってきます。

幼少期にどれだけ不幸だって思ってても、今が幸せなら幸せって感じませんか?

逆に幼少期がどれだけ幸せだったとしても、今が不幸なら不幸ですよね?

同じように、未来にフォーカスしてみてください。

もしも今が不幸だったとしても、30年後に幸せだったらその時に幸せって思いませんか?

逆に今がどれだけ幸せだったとしても、30年後が不幸だったら不幸な人生だと思いませんか?

だからこそ、優雅な老後を視野に入れて現在を生きることが非常に大切になってきます。

ただでさえ、現代は年金だけでは生きていけず60歳を過ぎても働き続けている人が非常に多いです。

生きる為に、一生奴隷のように働き続ける必要があるのです。

望まない未来を全力で回避する為には、将来設計をする事が非常に大切です。

そして、将来設計をするためには、少し先の未来を知っておく事は非常に大切だという事です。

重大発表!知らなかったじゃ済まされない3つの重要事項

先ずは、あなたの未来を左右するレベルの重要事項から見ていきましょう!

「知らなかった!」とか「誰も教えてくれなかった!」って嘆いても始まりません。

今のうちにしっかりとした情報を受けとっておきましょう!

【1】財務省発表!社会保障制度(年金など)は破綻する!

社会保障制度は、近い未来に破綻すると言われています。

様々な根拠がありますので順に追っていきましょう!

年金受給対象年齢の引き上げとその背景

年金受給対象年齢が、65歳に引き上げられている事は周知の事実だと思います。

それが、現在は68歳に引き上げが検討されています。

将来的には、70歳→75歳と引き上げていく事は間違いありません。

なぜ、このような事をするのでしょうか?

簡単な事です。少子高齢化で年金を納める額よりも受給する額の方が増えているからです。

財務省があり得ない動画を公表していますので、こちらをご確認ください。

ちなみに、第二次ベビーブーム世代が年金受給対象になる20〜25年後は更に深刻な状況になると容易に想像出来ます。

【2】財務省発表!国の借金が深刻化しているという話

日本の借金問題が深刻化しているのは、周知の事実かもしれません。

こちらも、財務省が発表した公式動画がありましたので掲載させて頂きます。

公債残高について

公債残高(借金)が883兆円というデータがあります。

全ての借金を合計すれば1000兆円は軽く超えているという事も言われていますよね!

仮に、883兆円だったとします。

日本人が1億2000万人ですので、一人当たり700万円以上の借金がある事になります。

3人家族で2100万円の借金、4人家族で2800万円の借金という事になります。

しかも、その借金は毎年堅調に記録を更新しつつあるようです。

財務省が言っているように、将来世代に大きな負担を残しているという事です。

日本の財政を家計に例えた場合

月収50万円なのに、毎月80万円も使う人はいないですよね。

しかも、ローン8,400万円って・・・。

これは、自己破産してやり直した方が良いレベルだと思います。

もしも、日本が自己破産(デフォルト)してしまえば、想像も出来ないレベルの非常事態になります。

そう考えたら、日本円のみを保有しているのはリスクがあるかもしれません。

【3】オックスフォード発表!退職金が受け取れない人が大多数!

英オックスフォード大学でAI(人工知能)などの研究を行うマイケル・A・オズボーン准教授の論文「雇用の未来」が2013年に発表されました。

人工知能の加速によって、機械化が進み、機械に職を奪われるという内容です。

論文によると、10〜20年後(2023〜2033年)には多くの職が機械化されると言われています。

ほんの一例を挙げると、

- 銀行の融資担当者

- スポーツの審判

- レストランの案内係

- 電話オペレーター

- レジ係

- ネイリスト

- ホテルの受付係

- データ入力作業員

- 薄記、会計、監査の事務員

- 測量技術者

機械に職を奪われてしまえば、労働人口が大きく減ってしまいます。

今後は正社員を減らし、アルバイト社員や派遣社員を増やすという流れになる可能性も高いです。

そうなれば、退職金を貰う前に首を切られる可能性が非常に高いです。

「いやー、そんな事ないでしょ!笑」

って楽観視する方も非常に多いと思います。

でも、あなたが経営者の立場だったらどうでしょうか?

社員を定年まで雇えば、2〜3億円の出費になります。

それなら2億円の機械を導入して24時間働かせた方が効率が良いと思いませんか?

- 機械は人のように文句を言いません。

- 機械は24時間365日休まず働いてくれます。

- 機械は間違いやミスを犯す事がありません。

確かに機械の導入コストは高額だと思いますが、人件費に比べれば微々たるものなのです。

大企業が人工知能を搭載した機械を導入すれば、即座に数千人規模の労働者の仕事が失われてしまいます。

退職金を貰うのが先か、クビになるのが先か・・・

人は人工知能を搭載した機械よりも優秀にはなれません。

だからこそ、機械に代替が不可能な仕事をする以外は生き残る方法が無いのです。

こんな時代だからこそ、自らの幸せのために将来設計をしよう!

今までネガティブなお話ばかりで申し訳ありません。

でも、あなたに真実を知っておいて欲しかったのです。

真実を知る事によって、見えない事も見えてきます。

見たくなくて目を閉ざしていた現実を見つめ直すきっかけになると思います。

どんな時代でも、希望から目を背けてはいけません。

未来の幸せのために、どう考えて何をするかが非常に重要なのです。

先ずはココから!老後に必要な資金を算出する

幸せな老後を手に入れようとお考えであれば、

- 年金は当てにしない

- 退職金も当てにしない

という考え方の方がベターだと思います。

これらは、先に述べた根拠の通り無くなる可能性が非常に高いです。

もしも貰えたらラッキーくらいに考えるのが健全です。

上記を考慮して、老後に必要な資金を計算していきましょう!

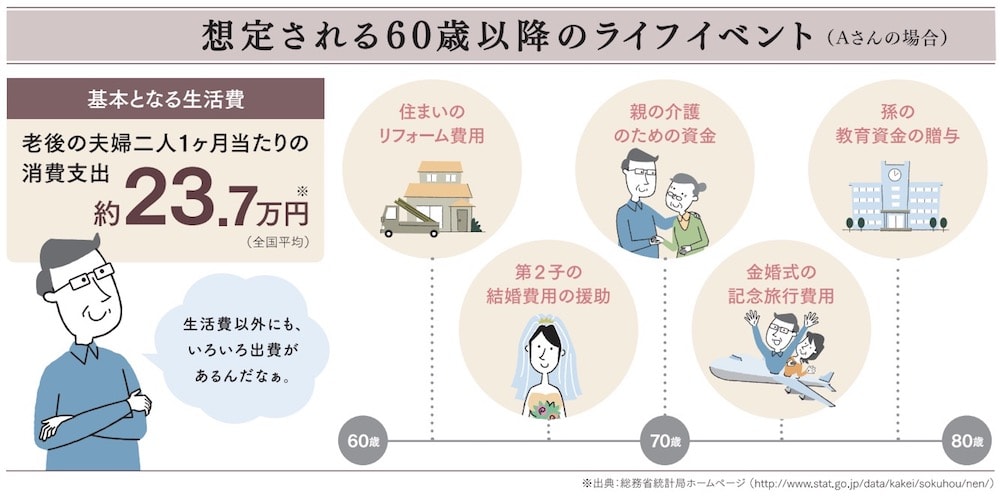

老後に必要な月額資金とは?

財務省資料より引用(https://www.mof.go.jp/jgbs/individual/kojinmuke/download/document/pdf/201801_otonanooff.pdf)

上記より、夫婦2人が1ヶ月に必要な老後資金は、23.7万円(全国平均)です。

田舎暮らしなら20万円程度でも十分生活する事が出来ると思います。

逆に都会なら、25万円は最低でも必要となるでしょう。

今回は、全国平均の23.7万円で計算してみようと思います。

30年間(65歳〜95歳)を老後と考えている場合の必要資金

月額23.7万円×12ヶ月×30年で計算すれば、必要な老後資金は8,532万円です。

※長生きリスクを考えて、寿命は95歳以上と長めに設定しておいた方が良いです。

25年間(70歳〜95歳)を老後と考えている場合の必要資金

月額23.7万円×12ヶ月×25年で計算すれば、必要な老後資金は7,110万円です。

20年間(75歳〜95歳)を老後と考えている場合の必要資金

月額23.7万円×12ヶ月×20年で計算すれば、必要な老後資金は5,688万円です。

15年間(80歳〜95歳)を老後と考えている場合の必要資金

月額23.7万円×12ヶ月×15年で計算すれば、必要な老後資金は4,266万円です。

必要資金が溜まった時点から、老後がスタートという事になります。

大きな数字ですが、一体どのくらいのペースで貯金すれば良いのでしょうか?

毎月いくら貯金すれば良いの?老後資金の貯め方

では、具体的に毎月いくら貯金をすれば良いのでしょうか?

一緒に計算していきましょう!

- 35歳男性

- 現在の貯金1,000万円

というケースで考えてみようと思います。

毎月の貯金額=(老後必要資金ー現在の貯金)÷貯蓄年数(老後開始年齢ー現在の年齢)÷12ヶ月として、一緒に見ていきましょう!

30年間(65歳〜95歳)の老後に備え8,532万円を貯める場合

35歳〜65歳の間の30年間に8,532万円を貯める計算していきます。

(8,532万円ー1,000万円)÷(65歳ー35歳)÷12ヶ月=20.9万円

老後資金を準備するためには、毎月20.9万円の貯金が必要になります。

25年間(70歳〜95歳)の老後に備え7,110万円を貯める場合

35歳〜70歳の間の35年間に7,110万円を貯める計算していきます。

(7,110万円ー1,000万円)÷(70歳ー35歳)÷12ヶ月=14.5万円

老後資金を準備するためには、毎月14.5万円の貯金が必要になります。

20年間(75歳〜95歳)の老後に備え5,688万円を貯める場合

35歳〜75歳の間の40年間に5,688万円を貯める計算していきます。

(5,688万円ー1,000万円)÷(75歳ー35歳)÷12ヶ月=9.7万円

老後資金を準備するためには、毎月9.7万円の貯金が必要になります。

15年間(80歳〜95歳)の老後に備え4,266万円を貯める場合

35歳〜80歳の間の45年間に4,266万円を貯める計算していきます。

(4,266万円ー1,000万円)÷(80歳ー35歳)÷12ヶ月=6万円

老後資金を準備するためには、毎月6万円の貯金が必要になります。

80歳から老後を迎えるにしても、毎月6万円の貯蓄が必要になってきます。

こう考えると、生きる事自体が辛くなってきそうですよね。

でも、そんなに悲観的になる必要は全くありませんのでご安心下さい。

アインシュタインもビックリ!絶望を希望に変える複利運用術

『人類最大の発見』そして、『宇宙で最強の力』とアインシュタインが豪語したものがあります。

それが、『複利の力』です。

複利の前に掛け合わせのカラクリについて

突然ですが、問題です。

チャーラン♪

答えは、43万kmです。

※計算式は、0.1×2の42乗になります。

信じられないかもしれませんが、折り紙をたった42回折り曲げただけで、月まで行ける高さになるのです。

※地球から月までの距離は、38万kmになります。

つまり、何度も繰り返す事によって、想像を絶する値になるという事です。

掛け合わせ爆発!時間を味方につける複利の魅力

ここで、複利の魅力について見ていきましょう!

複利は、簡単に説明すると『利子に利子が付くこと』です。

例えば、100万円をを年利10%で運用したとします。

単利の場合は、

- 1年目:110万円

- 2年目:120万円

- 3年目:130万円

- 5年目:150万円

- 10年目:200万円

- 30年目:400万円

複利の場合は、

- 1年目:110万円

- 2年目:121万円

- 3年目:133万円

- 5年目:161万円

- 10年目:259万円

- 30年目:1,744万円

100万円を年利10%で30年間放置していた場合には、単利と複利で約4倍もの開きが生じるのです。

ちなみに、元本からすれば17倍になっています。

時間をかければかけるほど、複利の魅力が際立ってくるという事です。

複利の力を味方につけた資産運用のすすめ

さて、複利の魅力を知っただけでは意味がありません。

使いこなしてこそ、その価値を最大限享受する事が出来るのです。

日本の銀行で複利運用をした場合

ここで一点、大きな問題があります。

『日本の預貯金では複利で回しても全く増えない』という事です。

例えば、ゆうちょ銀行の金利は、0.001%(10万分の1)です。

30年間の複利運用をしたところで、1.0003倍にしかなりません。

つまり、100万円を30年複利運用させても300円の利息です。

こんな結果を見れば、「複利って本当に凄いの?!」って疑っちゃいますよね。

真偽を確かめるために、タイムマシーンで少しだけ過去に戻ってみましょう!

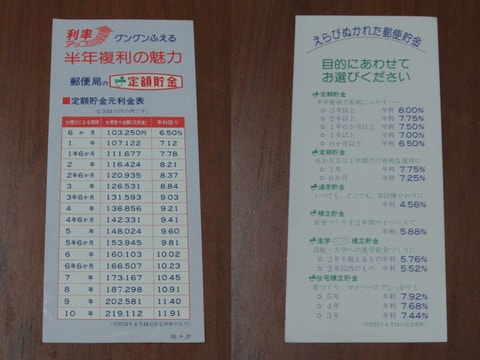

昔の日本は凄かった!貯金するだけでお金持ちの時代

昭和55年の郵便貯金の利率は、以下に示すように最大11.91%でした。

10年定期で100万円を預けた場合、複利運用で10年後には300万円になります!笑

もう、笑いが止まらない状態だと思います。

引用元:市況かぶ全力2階建様(http://kabumatome.doorblog.jp/archives/65631441.html)

ちなみに、僕のばあちゃんは金利7%の10年定期で100万円預けてたそうです。

そうすれば、満期時には200万円になっていたようです。

今は亡き古き良き時代です。

ただ、過去を振り返って羨んでも僕たちの未来は何も変わりません。

ここで大切な事は、『世界には過去の日本と同じような国が沢山ある』という事実です。

つまり、

視野を広く持とう!世界に目を向ければ、金利で飯が食える!

そうです。地球上には沢山の国々があります。

それなのに、日本だけに目を向けて全てを考えるのはナンセンスです。

賢い人は、世界を視野に入れて物事を考えます。

例えば、とある国を活用すれば毎月定額で10万円の利息を手に入れる事も可能です。

上記は、残念ながら単利なのですが『複利の力』を使って爆発的にお金を増やす方法もあります。

世界に目を向ければ、日本にお金を置いておく事自体がリスクであると気付くかもしれませんね!

運用は若い時からコツコツと!老後運用はリスクは超危険!

資産運用について、大切な事があります。

それは、『若い時からコツコツ』実践する事です。

例えば、60歳で7,000万円万円のお金があるとします。

7,000万円万円を利回り5%で運用してくれるという話があれば、あなたは投資しますか?

もしも話が本当なら1年間で350万円の利息を手に入れる事が可能です。

死ぬまで年間350万円で生活すれば、7,000万円万円の元手は減りません。

とても素晴らしい話だと思います。

でも、その話がもしも詐欺なら、一瞬にして老後資金の7,000万円が消えます。

そうなったら、もう生きる気力が無くなることでしょう。

だからこそ、若い時から始めるのです。

若い時から少しずつ経験して正しい知識を蓄積しておくのです。

そして、実際に資産運用をしてお金が増える感覚を掴んでおくのです。

そうすれば、その延長線上に老後があります。

基本的な事を知っていれば、詐欺に遭う確率はほぼゼロです。

若い時からコツコツ取り組んで資産を増やす事ができれば、老後も安泰です。

一か八かの賭けをする必要もなく、安心して金銭的にゆとりがある老後を過ごせるのです。

若い時から堅実に取り組めば、アーリーリタイアも可能です。

僕は、45歳までに資産運用の土台を作っておこと思います。

そうすれば、45歳以降は『働いても良いし働かなくても良い』という選択の自由を手に入れる事が可能です。

コツコツと積み上げた結果、自由を手に入れる事が出来るのです。

終わりに

今回の話は、信じられない世界の話だと思います。

実は・・・ここでは書けないような内容も沢山あります。

あなたが自分自身の将来を真剣に考えているならば、もっとお役に立てる情報をご用意しようと思います。

最悪を想定して、事前に対策を立てておけば何が起きても平気です。

逆に今何もしないと、高確率で死ぬまで働く事になると思います。

事前の対策をすれば、最悪の未来から脱却する事も可能です。

自分の将来を真剣に考えた人こそが、最高の人生を手に入れるのだと思っています。

そのために、正しい情報を自らの手で掴み取ろうじゃないですか!

きっと幸せな人生を手に入れる事ができます。

最後までご覧頂きましてありがとうございます。

それでは、失礼します。